22.4. Фискальная политика

Фиск в переводе с латинского языка – это корзина. В Древнем Риме фиском называлась военная касса, в которой хранились деньги. В конце древнеримской эпохи фиском стала называться государственная казна.

Фискальная политика – это совокупность финансовых мероприятий государства по регулированию государственных расходов и доходов для достижения определенных социально-экономических целей. В настоящее время такими целями в развитых странах являются главным образом антикризисное регулирование, уменьшение безработицы и размеров инфляции.

При любой экономической системе можно выделить циклические колебания: подъемы и спады в экономике, вызванные шоками совокупного спроса и совокупного предложения и называемые бизнес-циклами, экономическими или деловыми циклами. Фазами бизнес-циклов являются подъем, «пик», рецессия (или спад) и «дно», то есть кризис. Наиболее глубокую рецессию называют

Как правило, политика государства зависит от состояния экономики данной страны, то есть от того, на какой фазе цикла находится страна: подъеме или рецессии. Если страна находится в рецессии, то власти проводят стимулирующую экономическую политику, чтобы вывести страну из дна. Если страна испытывает подъем, то правительство проводит сдерживающую экономическую политику, дабы не допустить высоких темпов инфляции в стране

Материальной основой проведения фискальной политики служит сосредоточение в руках государства натурально-вещественных и финансовых ресурсов, которые перераспределяются между юридическими и физическими лицами в государственных интересах. По существу фискальная политика сводится к формированию и расходованию государственных средств через налоговую и бюджетную системы. Поэтому фискальную политику можно интерпретировать как налогово-бюджетную политику.

Методы финансового регулирования подразделяются на прямые и косвенные. К прямым относятся методы бюджетного регулирования: субсидии (что означает помощь, поддержка), дотации (дар, пожертвование), трансферты (перенесение, перевод). Косвенными являются методы использования элементов налоговой системы.

Косвенные методы являются наиболее тонкими и сложными инструментами экономического регулирования. Наиболее распространенными методами поощрения деловой активности и определенных видов деятельности являются налоговые льготы. К ним относят также

Суть налогового механизма ускоренной амортизации заключается в законодательном разрешении предприятиям списывать на амортизацию часть прибыли, значительно превышающей действительный износ основного капитала. В результате сокращается размер налогооблагаемой прибыли и, следовательно, налоговые отчисления. Метод ускоренной амортизации является важным стимулом увеличения капитала в предпринимательском секторе экономики. Его применение способствует интенсификации научно-технического прогресса, техническому совершенствованию производства и развитию наукоемких отраслей.

Льгота в виде скидок на истощение недр вводится для повышения конкурентоспособности предприятий добывающей промышленности путем создания благоприятных условий для накопления капитала и привлечения инвестиций. На этом основании предприятия имеют возможность значительно сокращать размер налоговых выплат или не производить их вовсе под предлогом ухудшающихся условий добычи полезных ископаемых. Данный метод оказывает существенное влияние на размещение производительных сил и создание объектов инфраструктуры.

Инвестиционный налоговый кредит по сути представляет собой финансирование государством частных капитальных вложений и рассчитан на стимулирование замены устаревшего оборудования новой техникой. Этот кредит рассчитывается в процентах к стоимости оборудования и вычитается непосредственно из суммы налога, а не из облагаемого налогом дохода, тем самым стоимость закупаемого производственного оборудования уменьшается на величину скидки.

Виды фискальной политики

Фискальную политику в зависимости от механизма ее воздействия на изменение экономической ситуации подразделяют на

Дискреционная фискальная политика (Discretionary fiscal policy) – это система манипуляций налогами и государственными расходами, основными орудиями которой являются изменение ставок налога, общественные работы, изменение расходов на социальные нужды (трансфертных платежей).

Хорошим средством удержать доходы от сокращения и предотвратить превращение спада в лавинообразный кризис может быть временное снижение ставок подоходного налога. Но это может произойти после того, как парламент решит, что экономика нуждается в стимулировании посредством снижения налогов. В период спада общественные работы (государственные инвестиции, направленные на преодоление безработицы) могут значительно уменьшить глубину падения экономики.

Такие программы, как пособия по безработице и пенсии по старости, действуют в качестве автоматических встроенных стабилизаторов. Но помимо этого правительство может проводить по своему усмотрению различные программы материальной помощи, которые являются дополнительными средствами стабилизации.

Однако проведение этих мер связано с фактами политического порядка — программы материальной помощи для кратковременных целей нелегко сократить, когда положение снова улучшается. Политические трудности связаны; с дебатами в парламенте по поводу принятия соответствующих законов. Кроме того, имеет место функциональное запаздывание, то есть лаг между моментом, когда принято решение о каких-либо фискальных мерах, и периодом, когда данные меры станут влиять на занятость, производство или уровень цен.

Наиболее активно используются такие дискреционные методы, как изменение налоговых ставок и государственных расходов. Поскольку дискреционная фискальная политика имеет свои недостатки, перечисленные выше, то отдавать ей предпочтение нельзя. Поэтому встроенные стабилизаторы должны сочетаться с мерами дискреционной фискальной политики, нацеленными на обеспечение наиболее полной занятости ресурсов

В основе автоматической фискальной политики лежит использование встроенных стабилизаторов, под которыми понимают свойства фискальной системы уменьшать негативные последствия экономических колебаний без необходимости принятия каких-либо решений со стороны правительства.

Одним из основных встроенных стабилизаторов является механизм изменения налоговых поступлений при использовании прогрессивной шкалы налогообложения. В периоды экономического роста налоговые поступления автоматически возрастают, тем самым обеспечивая снижение совокупного спроса и сдерживание темпов экономического развитияю Соответственно, в период экономического спада происходит автоматическое сокращение налоговых поступлений.

К встроенным стабилизаторам относят также систему материальных пособий по безработице и различных социальных выплат на нужды малоимущих слоев населения, нацеленную на воспрепятствование сокращения совокупного спроса во время спада в экономике. В стадии подъема, сопровождающейся уменьшением числа безработных, выплаты по программам социальной помощи уменьшаются, что ведет к сдерживанию совокупного спроса.

Хотя встроенные стабилизаторы и позволяют уменьшить последствия циклических колебаний, смягчая потрясения в экономике, они совершенно не способны их полностью устранить. Поэтому в дополнение к ним всегда остается крайне необходимой дискреционная фискальная политика государства.

studfiles.net

Фискальная политика — это… Что такое Фискальная политика?

Один из возможных ожидаемых результатов фискальной политики: совокупный спрос увеличивается, что ведет к подъему экономики

Один из возможных ожидаемых результатов фискальной политики: совокупный спрос увеличивается, что ведет к подъему экономикиФиска́льная (налогово-бюдже́тная) поли́тика

Основные цели фискальной политики

Фискальная политика, помимо монетарной политики, является исключительно важной составляющей работы государства как распределителя в экономике. Будучи инструментом правительства, фискальная политика имеет несколько целей. Первая цель — стабилизация уровня валового внутреннего продукта и, соответственно, совокупного спроса. Затем, государству необходимо поддерживать макроэкономическое равновесие, что может быть успешным только в том случае, когда все ресурсы в экономике эффективно использованы. В итоге, вместе со сглаживанием параметров государственного бюджета, стабилизируется и общий уровень цен [3]. Под влияние фискальной политики попадает как совокупный спрос, так и совокупное предложение[4].

Влияние фискальной политики

На совокупный спрос

Основными параметрами фискальной политики являются государственные закупки (обозн. G), налоги (обозн. Tx) и трансферты (обозн. Tr). Разница между налогами и трансфертами называется чистыми налогами (обозн. T). Все данные переменные включены в состав совокупного спроса (обозн. AD)[5]:

Потребительские расходы (C) делятся на две группы: автономные от размера доходов домохозяйств и составляющие определенную долю от располагаемого дохода (Yd). Последние зависят от предельной нормы к потреблению (обозн. mpc), то есть на сколько увеличиваются расходы с каждой дополнительной единицы дохода. Таким образом,

- , где

Одновременно, располагаемый доход является разницей между совокупным выпуском и чистыми налогами:

Из этого следует, что налоги, трансферты и государственные закупки являются переменными совокупного спроса:

Следовательно, очевидно, что при изменении любого параметра фискальной политики изменяется вся функция совокупного спроса. Влияние данных инструментов также можно выразить с помощью экономических мультипликаторов.

На совокупное предложение

Предложение всех товаров и услуг обеспечивают фирмы, важные макроэкономические агенты. На совокупное предложение влияют налоги и трансферты; государственные расходы не имеют на предложение особого влияния. Налоги фирмы принимают как очередные затраты на единицу продукции, что заставляет их сократить предложение своего товара. Трансферты же, наоборот, приветствуются предпринимателями, поскольку они могут увеличить предложение предоставляемых ими услуг. Когда большое количество фирм проводят одинаковую политику предложений товаров, изменяется совокупное предложение всей рассматриваемой экономики. Таким образом, государство может влиять на состояние экономики с помощью правильного введения налогов и трансфертов[5].

Фискальная политика и состояние экономики страны

Бизнес-циклы в макроэкономике

Абстрактное изображение бизнес-циклов в экономикеПри любой экономической системе можно выделить циклические колебания: подъемы и спады в экономике, вызванные шоками совокупного спроса и совокупного предложения и называемые бизнес-циклами, экономическими или деловыми циклами. Фазами бизнес-циклов являются подъем, «пик», рецессия (или спад) и «дно», то есть кризис. Наиболее глубокую рецессию называют депрессией[6]. Нередко такие колебания деловой активности непредсказуемы и нерегулярны. Также существуют разные по периоду, частоте и размеру циклы деловой активности. Причины таких циклов могут быть самыми разными: от войн, революций, технологического процесса и поведения инвесторов до, например, количества магнитных бурь за год и рациональности макроэкономических агентов[6][7]. В общем, такое нестабильное поведение экономики объясняется постоянным дисбалансом между совокупными спросом и предложением, общими расходами и объёмами производства[6]. Теория бизнес-циклов приобрела большую популярность благодаря американскому экономисту Уильяму Нордхаусу[6]. Большой вклад в развитие теории деловых циклов внесли такие люди, как Роберт Лукас, норвежский экономист Финн Кидланд и американец Эдвард Прескотт[7].

Как правило, политика государства зависит от состояния экономики данной страны, то есть от того, на какой фазе цикла находится страна: подъеме или рецессии. Если страна находится в рецессии, то власти проводят стимулирующую экономическую политику, чтобы вывести страну из дна. Если страна испытывает подъем, то правительство проводит сдерживающую экономическую политику, дабы не допустить высоких темпов инфляции в стране[8].

Стимулирующая политика

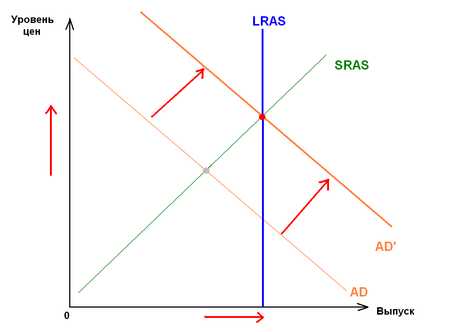

Если страна переживает депрессию или находится в стадии экономического кризиса, то государство может принять решение о проведении стимулирующей фискальной политики. В данном случае правительству необходимо стимулировать или совокупный спрос, или предложение или оба параметра сразу. Для этого, при прочих равных условиях, государство повышает размер своих закупок товаров и услуг, снижает налоги и повышает трансферты, если это возможно. Любое из данных изменений приведет к увеличению совокупного выпуска, что автоматически увеличивает совокупный спрос и параметры системы национальных счетов. Стимулирующая фискальная политика приводит к увеличению объёмов выпуска в большинстве случаев[9].

Сдерживающая политика

Власти проводят сдерживающую фискальную политику в случае краткосрочного «перегрева экономики». В этом случае правительство проводит меры, прямо противоположные тем, что осуществляются при стимулирующей экономической политике. Государство сокращает свои расходы и трансферты и увеличивает налоги, что приводит к сокращению как совокупного спроса, так и, возможно, совокупного предложения. Подобная политика регулярно проводится правительствами ряда стран с целью замедлить темпы инфляции или избежать её высоких темпов в случае экономического бума[9].

Автоматическая и дискреционная

Фискальную политику экономисты также подразделяют на очередные два типа: дискреционную и автоматическую. Дискреционная политика официально объявляется государством. При этом государство изменяет значения параметров фискальной политики: увеличиваются или уменьшаются государственные закупки, изменяются налоговая ставка, размеры трансфертных выплат и тому подобные переменные. Под автоматической политикой понимают работу «встроенных стабилизаторов». Данными стабилизаторами являются такие как процент подоходного налога, косвенные налоги, различные трансфертные пособия. Размеры выплат автоматически изменяются в случае любой ситуации в экономике. Например, потерявшая свое состояние во времена войны домохозяйка будет платить тот же самый процент, но уже от меньшего дохода, следовательно, размеры налогов для неё автоматически снизились[1].

Недостатки фискальной политики

Эффект «Crowding-out»

Данный эффект, также известный как эффект вытеснения проявляется при увеличении государственных закупок товаров и услуг с целью стимулирования экономики. Признается как основной недостаток фискальной политики многими экономистами, особенно представителями монетаризма. Когда государство увеличивает свои расходы, ему требуются деньги на финансовом рынке. Таким образом, на рынке заемных средств растет спрос на деньги. Это приводит к тому, что банки повышают цены за свои кредиты, то есть увеличивают свою процентную ставку по таким причинам как мотив максимизации прибыли или просто нехватка денег для выдачи в кредит. Повышение ставки процента не любят инвесторы и предприниматели фирм, особенно начинающих, когда у компании нет собственного «стартового» денежного капитала. В итоге, из-за высоких процентных банковских ставок, инвесторам приходится брать все меньше кредитов, что ведет к снижению инвестиций в экономику страны. Таким образом, стимулирующая фискальная политика не всегда эффективна, особенно если в стране не развивается должным образом бизнес любого рода. Возможен и эффект «Crowding-in», то есть увеличение инвестиций из-за сокращения государственных расходов[10][1].

Другие недостатки

- Дисбаланс государственного бюджета: постоянные операции государства со своим бюджетом может привести к неэффективности его распределения. Так например, правительство не может регулярно повышать свои расходы, чтобы увеличить свой ВВП, поскольку оно, как и любой макроэкономический агент, может нести убытки, что очевидно не в интересах государства[11].

- Неопределенность: состояние экономики невозможно предсказать идеально точно, поскольку не все агенты в экономике действуют рационально или так, как хотелось бы государству. Не всегда удается точно определить лучшую экономическую политику для сглаживания циклических колебаний. Ошибочное проведение не той политики может серьёзно сказаться на экономике[12].

Примечания

- ↑ 1 2 3 David N. Weil «Fiscal Policy» (англ.) // The Concise Encyclopedia of Economics : Статья.

- ↑ Яндекс. Словари. «Определение фискальной политики»

- ↑ 1 2 Матвеева Т. Ю. 12.1 Цели и инструменты фискальной политики // Введение в макроэкономику. — «Издательский дом ГУ-ВШЭ», 2007. — С. 446 — 447. — 511 с. — 3000 экз. — ISBN 978-5-7598-0611-0

- ↑ Grady, P. «Fiscal Policy» (англ.) // The Canadian Encyclopedia : Статья.

- ↑ 1 2 Матвеева Т. Ю. Курс лекций по макроэкономике для МИЭФ. — «Издательский дом ГУ-ВШЭ», 2004. — С. 247 — 251. — 444 с.

- ↑ 1 2 3 4 Матвеева Т. Ю. 4.4 Экономический цикл, его фазы, причины и показатели // Введение в макроэкономику. — «Издательский дом ГУ-ВШЭ», 2007. — С. 216 — 219. — 511 с. — 3000 экз. — ISBN 978-5-7598-0611-0

- ↑ 1 2 Олег Замулин, «Реальные деловые циклы: их роль в истории макроэкономической мысли.»

- ↑ «Яндекс. Словари», Определение экономических циклов

- ↑ 1 2 Harper College Material «Fiscal Policy» (англ.) : Лекция.

- ↑ Investopedia «Definition of Crowding-out Effect» (англ.) : Статья.

- ↑ Edge, K. «Fiscal Policy and Budget Outcomes» (англ.) : Статья.

- ↑ Матвеева Т. Ю. 12.3 Виды фискальной политики // Введение в макроэкономику. — «Издательский дом ГУ-ВШЭ», 2007. — С. 458-459. — 511 с. — 3000 экз. — ISBN 978-5-7598-0611-0

dic.academic.ru

Дискреционная фискальная политика. Виды фискальной политики, цели, инструменты :: BusinessMan.ru

В условиях современной экономики государству необходимы эффективные инструменты влияния на экономические процессы. Одним из ключевых рычагов воздействия является фискальная политика. При помощи инструментов, работающих с налогами и бюджетом, правительство может стабилизировать экономические спады и регулировать уровень инфляции.

Суть фискальной политики

Когда используется такой термин, как фискальная политика, имеется в виду комплекс мер, предпринимаемых правительством для поддержания стабильности экономики посредством изменения величины расходов и/или доходов государственного бюджета. По этой причине фискальную политику справедливо будет называть еще и бюджетной.

Поскольку фискальную политику можно охарактеризовать как антициклическую, то есть стабилизационную (сглаживает циклические колебания экономики), к ее ключевым целям актуально отнести реализацию следующих задач:

- обеспечение стабильности уровня цен, что подразумевает максимально возможное решение такой проблемы, как инфляция;

- постоянный экономический рост;

- полная занятость ресурсов (приоритетной является нейтрализация циклической безработицы).

Фискальную политику можно определить также как политику регулирования правительством совокупного спроса (это прежде всего). Для регулирования экономики с целью достижения данной задачи производится воздействие на величину совокупных расходов.

Виды фискальной политики

Инструменты воздействия на экономические показатели, которые использует государство, делятся на два ключевых вида. Речь идет о недискреционной и дискреционной фискальной политике.

Комплекс мер, характеризующийся как недискреционный, отличается автоматическим изменением расходов государства и налогов, причиной которого являются существенные перемены в состоянии экономики (ставки налогов и трансферных программ остаются неизменными). При этом дискреционная и автоматическая фискальная политика характеризуются тем, что в последней в качестве основного инструмента используются встроенные стабилизаторы: фермерские субсидии, прогрессивный подоходный налог, пособия по безработице и бедности, которые оказывают воздействие на сокращение или увеличение дефицита государственного бюджета.

Другими словами, если по причине кризиса доходы предприятий и населения начинают ощутимо снижаться, то для взимания прогрессивных налогов, включающих подоходный налог с физлиц, используются более высокие процентные ставки. Такая схема приводит к автоматическому увеличению налоговых поступлений в госбюджет.

Изучая то, какие отличия несет в себе дискреционная и недискреционная фискальная политика, стоит отметить, что встроенные стабилизаторы при автоматической системе воздействия используются для достижения одной ключевой цели — преодоления отрицательных следствий инфляции и возможного производственного спада.

Стоит отметить тот факт, что влияние государства на экономику способно выйти на новые показатели эффективности, если оно будет грамотно сочетаться с проведением денежно-кредитной политики.

Фискальная политика является дискреционной, если производятся изменения величин расходов государства, сальдо и налогов госбюджета, и причиной подобных изменений являются специальные решения правительства, которые направлены на повышение объема производства, уровня занятости, стабилизацию состояния платежного баланса и темпов инфляции.

Стимулирующая фискальная политика

Данный вид мер воздействия на экономические показатели актуален, когда государство вынуждено проходить период депрессии и спада. Такая стратегия подразумевает понижение налогов и повышение государственных расходов. Финальным этапом этого комплекса мер является дефицит бюджета.

Если рассматривать краткосрочную перспективу, то дискреционная фискальная политика будет иметь в качестве основного ориентира преодоление такой проблемы, как циклический спад экономики, что подразумевает снижение налогов, увеличение госрасходов или комплексное использование этих мер.

Обратив внимание на более долгосрочную перспективу, можно заметить, что подобная политика, основанная на снижении налогов, может стать причиной расширения факторов производства и последующего роста экономического потенциала. Таким образом, дискреционная стимулирующая фискальная политика является актуальной реакцией государства на явные признаки экономического спада.

При этом важно понимать, что реализация подобных задач подразумевает проведение комплексной реформы в сфере налогового законодательства, которая будет сопровождаться изменением в процессе оптимизации структуры государственных расходов.

Инструменты воздействия, оказывающие сдерживающее воздействие

Механизм дискреционной фискальной политики также подразумевает меры, которые сдерживают рост экономики. Такой подход актуален в то время, когда происходит экономический бум и параллельно увеличивается инфляция. Для стабилизации экономики налоги повышаются, а государственные расходы уменьшаются. Следствием подобной стратегии является избыток госбюджета.

В качестве основной цели сдерживающей политики можно определить ограничение циклического подъема экономики.

Если рассматривать такую стратегию в долгосрочной перспективе, то воздействие прогрессирующего налогового клина может привести к тому, что развернется механизм стагляции (имеется в виду ощутимое замедление развития экономики), а совокупное предложение будет переживать спад. Такой прогноз особенно актуален, когда не наблюдается создание полезных приоритетов для государственных инвестиций в рыночную инфраструктуру, и госрасходы сокращаются пропорционально по всем статьям бюджета.

В рамках короткого периода сдерживающие меры позволяют значительно снизить инфляцию спроса посредством спада производства и роста безработицы.

Инструменты дискреционной фискальной политики

Для того чтобы достичь поставленных целей, касающихся регуляции экономических процессов в стране, необходимы эффективные инструменты.

К таким механизмам можно отнести государственные субсидии и грамотное манипулирование различными видами налогообложения (акцизы, подоходный налог и др.). Для этого изменяются либо аккордные налоги, либо непосредственно сами ставки. Еще одна группа инструментов, использование которых подразумевает дискреционная фискальная политика, — это различные виды государственных расходов и трансферные платежи.

При этом стоит отметить, что воздействие на экономику различных инструментов может ощутимо отличаться.

Если обратить внимание на влияние увеличения аккордного налога, то можно заметить, что результатом данного процесса является уменьшение совокупных расходов, в результате чего, тем не менее, не происходит изменения мультипликатора. А вот в случае с ростом ставок личного подоходного налога наблюдается одновременное уменьшение и мультипликатора, и совокупных расходов.

Дискреционная фискальная политика предполагает также различные виды воздействия и на стимулы, которые оказывают влияние на развитие экономики и уровень ее эффективности. Не стоит забывать о выборе конкретных видов государственных расходов, каждый из которых оказывает особенное влияние на эффект, производимый мультипликатором.

Важно понимать и тот факт, что инструменты фискальной политики могут использовать по-разному. Все зависит от цикла, в котором находится экономика. Различные виды фискальной политики также могут изменять подход к инструментам. Например, если обратить внимание на стимулирующее направление, то есть смысл говорить о следующих мерах воздействия на состояние экономики:

- увеличение трансферов;

- общее снижение налогов;

- повышение объема государственных закупок.

Если достигаются цели дискреционной фискальной политики, ориентированной на сдерживающее влияние, то действия правительства будут диаметрально противоположными:

- трансферы уменьшаются;

- объемы государственных закупок, соответственно, повышаются;

- налоги увеличиваются.

Проблемы времени при реализации стратегии регулирования

Дискреционная фискальная политика и ее инструменты в теоретической плоскости выглядят значительно проще, чем в момент реализации. На практике государство сталкивается с определенными сложностями, пытаясь управлять экономическими процессами.

И если говорить о таком факторе, как время, то есть смысл обратить внимание на следующие проблемы, которые появляются под его влиянием:

- Административная задержка. Речь идет о слишком медленном принятии решения парламентом. На рассмотрение некоторых вопросов могут уходить целые кварталы и даже годы, что недопустимо в условиях постоянно меняющейся экономической ситуации.

- Функциональное запаздывание. Под этим стоит понимать возникновение временного лага между моментом принятия решения касательно фискальных мер и временем фактического действия их на состояние экономики.

- Временной лаг, связанный с распознаванием. При осложнении такого рода дискреционная фискальная политика может оказаться недостаточно эффективной по причине длительного периода анализа реального состояния экономики — инфляции или спада.

Проблемы политического характера

Политические процессы также могут оказывать ощутимое влияние на уровень эффективности фискальной политики. В этом случае есть смысл обратить внимание на следующие сложности:

- Деловой цикл, который обусловлен политическими мотивами. По мнению большинства экономистов, в данном случае акцент делается не на перспективах развития национальной экономики, а на задаче переизбрания. По этой причине перед проведением выборов проводится политика стимулирующего характера, итогом которой неизбежно станет инфляция. А для понижения её уровня впоследствии будут использоваться сдерживающие механизмы воздействия.

- Присутствие дополнительных целей. Это означает, что стабильность экономики не определяется как приоритетная цель правительства.

- Ориентирование на стимулирующие цели. Проблемы дискреционной фискальной политики могут быть связаны с неправильным распределением приоритетов: увеличение расходов и понижение налогов воспринимаются как более привлекательная стратегия по сравнению с ростом налогов. Результатом такого подхода к регулированию состояния экономики являются дефициты.

Воздействие факторов внешнеэкономического характера

Дискреционная фискальная политика может оказаться малоэффективной по причине воздействия фактора чистого экспорта. Речь идет об экономическом эффекте, в основании которого лежит влияние государства на процентную ставку, оказывающую впоследствии воздействие на курс отечественной валюты. Итогом такого процесса становится воздействие на чистый экспорт, сводящее к минимуму процент эффективности мер регулирования.

Непредвиденные международные изменения спроса также могут сделать малоэффективными любые виды фискальной политики. Для того чтобы понять негативное влияние этого фактора, нужно представить следующую ситуацию: допустим, был проведен ряд стимулирующих действий, следствием которых стало успешное увеличение совокупного спроса, позволившего обеспечить полную занятость. Но в то же время страна, являющаяся торговым партнером, переживает стремительный рост экономики. В результате происходит настолько быстрое увеличение совокупного спроса, что возникает его инфляция.

Эффект вытеснения

В данном случае речь идет о конкретных теоретических аргументах, согласно которым дискреционная и недискреционная фискальная политика не является эффективной по определению. Суть подобной аргументации заключается в следующем: в случае, например, стимулирующих дефицитных мер воздействия будет проявляться рост процентных ставок и сокращение инвестиционных расходов. Такие процессы ведут к ослаблению и даже нейтрализации стимулирующего эффекта фискальной политики.

На практике это может выглядеть следующим образом: для увеличения государственных расходов правительство начинает финансировать дефицит, повышая тем самым спрос на деньги. В итоге процентная ставка растет, а инвестиции снижаются. Но если инвестиции снизятся на тот же процент, который был зафиксирован в процессе роста увеличения расходов, то эффект от подобной стратегии окажется нулевым.

Обратить внимание стоит и на тот факт, что данная теория подтверждена как актуальная далеко не всеми экономистами.

Дискреционная фискальная политика в условиях российской экономики

На данный момент формирование базы для современной налоговой системы в России уже завершено. И если обратить внимание на ключевые параметры устройства налоговой системы в Российской Федерации, то можно заметить, что они не отображают советских реалий. Действующая система основывается на актуальных в условиях современной мировой практики ключевых видах налогов, которые используются с учетом нынешних экономических условий РФ.

В России дискреционная фискальная политика предполагает преобразование налоговой системы с параллельным проведением бюджетной реформы. Для того чтобы решить различные проблемы, препятствующие успешной реализации стратегии налоговых реформ, российское правительство использует популярные инструменты воздействия на экономику. В качестве примера можно привести использование плоской ставки налога на доходы физических лиц. Но в некоторых случаях эффективность системы снижается по причине непродуктивности администрирования и применения законодательства о налогах и сборах.

В качестве итога можно отметить, что дискреционная и автоматическая фискальная политика — это механизмы влияния, при грамотном использовании которых государство способно на постоянной основе эффективно стабилизировать состояние экономики и преодолевать как различные кризисы, так и рост инфляции, также требующей квалифицированного контроля.

Макроэкономика. Фискальная политика

businessman.ru

|

Фискальная политика представляет собой меры правительства по стабилизации экономики с помощью изменения величины доходов и (или) расходов государственного бюджета. Поэтому фискальную политику также называют бюджетно-налоговой политикой. Целями фискальной политики как любой стабилизационной политики, направленной на сглаживание циклических колебаний экономики, являются:

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: государственные закупки; налоги; трансферты. В зависимости от режима функционирования инструментов фискальной политики ее подразделяют на недискреционную и дискреционную политику. Недискреционную политику называют политикой «встроенных стабилизаторов». Данными стабилизаторами являются: прогрессивная система налогообложения, косвенные налоги, различные трансфертные пособия. При этом, размеры поступлений и выплат автоматически изменяются в случае изменения ситуации в экономике. Дискреционная политика – это сознательное изменение налогов и правительственных расходов законодательной властью для обеспечения макроэкономической стабильности, достижения макроэкономических целей. Основными инструментами дискреционный фискальной политики являются:

В зависимости от состояния экономики и стоящих перед правительством целей фискальная политика делится на:

Подобно частным инвестициям правительственные расходы и налоги обладают множительным, мультипликационным эффектом. При изменении правительственных расходов получается цепочка вторичных, третичных и т.п. потребительских расходов (безработный, получив от государства пособие, купил хлеб у фермера, фермер купил сапоги и т.д.), которые влекут за собой увеличение национального продукта. Мультипликатор государственных расходов показывает прирост валового национального продукта (ВНП) в результате приращения государственных расходов на единицу. Чем выше значение мультипликатора государственных расходов, тем более мощным средством регулирования национальной экономики является дискреционная фискальная политика. Подобно государственным расходам, налоги также приводят к мультипликативному эффекту. Так, при проведении политики сдерживания увеличение налогов делает неизбежным уменьшение национального продукта. Но уменьшение потребления, совокупного спроса и ВНП произойдет на величину меньшую, чем увеличение налогов, поскольку налоговый мультипликатор равен отношению предельной склонности к потреблению к предельной склонности к сбережению. А в соответствии с основным психологическим законом Кейнса, если увеличиваются налоги, то сокращается не столько потребление, сколько сбережение (отказ от сбережений). Таким образом, налоги оказывают менее сильное воздействие на совокупный спрос, чем государственные расходы. |

www.ekonomika-st.ru